僕は独身で一人暮らしなんですけど、預金通帳の残高を見ておかしいなぁと思って。

それなりに働いてるはずなのに、あんまりお金が貯まってないんですよね。

日々の生活で意識すべき“節約のポイント”や、松本さんのおすすめ節約術を教えていただきたいです!

▶ブログ「ノマド的節約術」の節約術についての記事一覧はこちら

▼動画を見るにはこちら(公開日は2019/03/10)▼

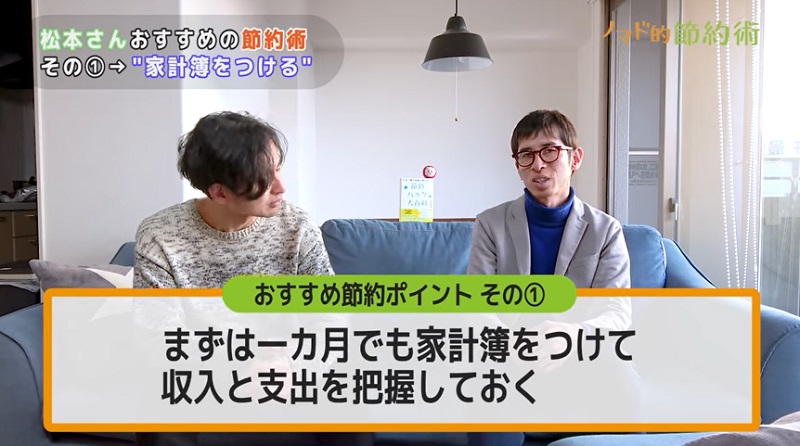

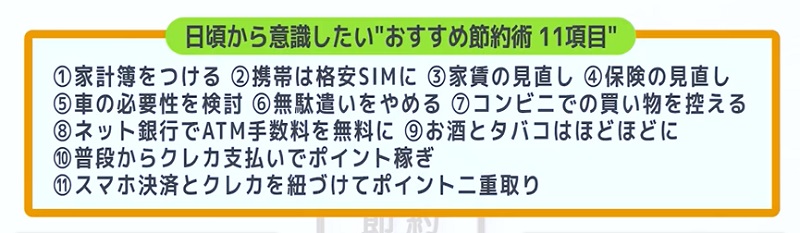

おすすめ節約術①:家計簿をつける

その中で「本当にこれ必要なのかな?」っていうものを見直していく感じですね。

▶ブログ「ノマド的節約術」で無料配布している家計簿のテンプレートはこちら

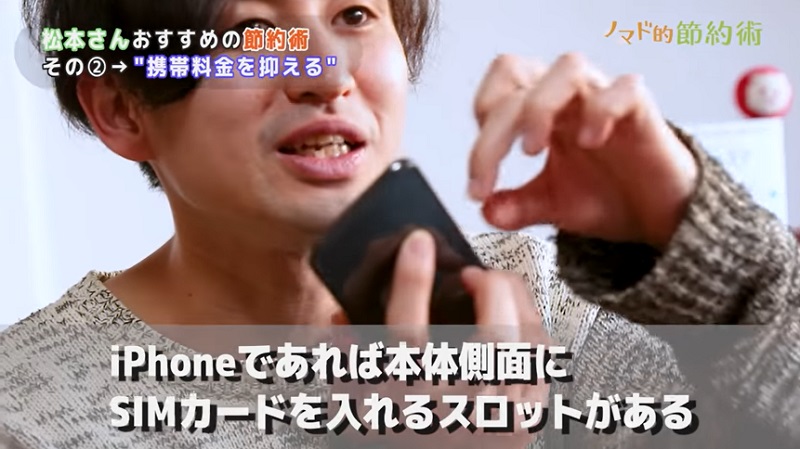

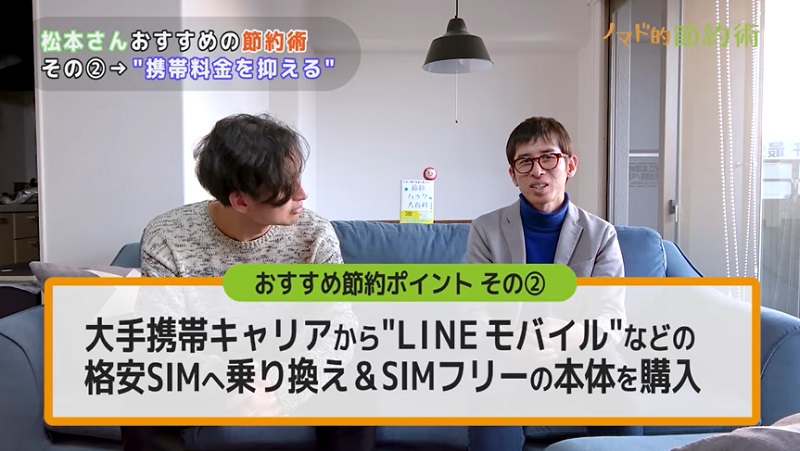

おすすめ節約術②:携帯料金を抑える

携帯代は結構高いですよね。

それを聞くと「え?そんなに使う?」って思います。

通信データが10GBで通話付きのプランにしているんですけど、ちょっと高めのプランにしても月に3,480円ですね。

▶LINEモバイルについての記事を読む

▶LINEモバイルについての動画を見る

最初に本体を買うときって、すごく高く感じてしまいがちなんですけど。特に、iPhoneだと10万円くらいしちゃうので。

※SIMフリーのiPhone:SIMロックがされていない(利用する携帯電話会社が限定されていない)iPhone。

月3,000円を格安SIMに支払ったとしても 合計で月7,000円ですよね。

それにiPhone本体をあらかじめ買っておけば、2年以上使ってもいいわけで。

長く使えば使うほど、携帯にかかるコストは安くなります。

格安SIMって、ICチップなんですよ。

それを携帯の中に差し込むだけで、携帯がネットつながるんです。

格安SIMは「LINE MOBILE」とか「楽天モバイル」とか色々あります。

ICチップで、会社ごとに判別するんですよね。

通信速度に影響するときもあるにはありますけど、格安SIMを使っていて不便に感じたことはあまりないです。

それに、格安SIMは乗り換えるのもすごく楽なんですよ。

1年縛りで、その後はいつ解約しても大丈夫なんです。

※代表的な格安SIMは1年縛りですが、キャリア(携帯電話会社)によって多少違いがあります。

24ヶ月ごとに1ヶ月だけ乗り換えの猶予があるみたいな。

格安SIMは最初の12ヶ月だけの場合が多いので、精神的にも楽ですね。

個人的には試しに一度使ってみたらいいのかなと思っています。

年間にすると84,000円にもなるから、「それだけあったら何しますか?」って考えられますよね。

もしかすると海外旅行も行けるくらいになるので、この節約はおすすめです!

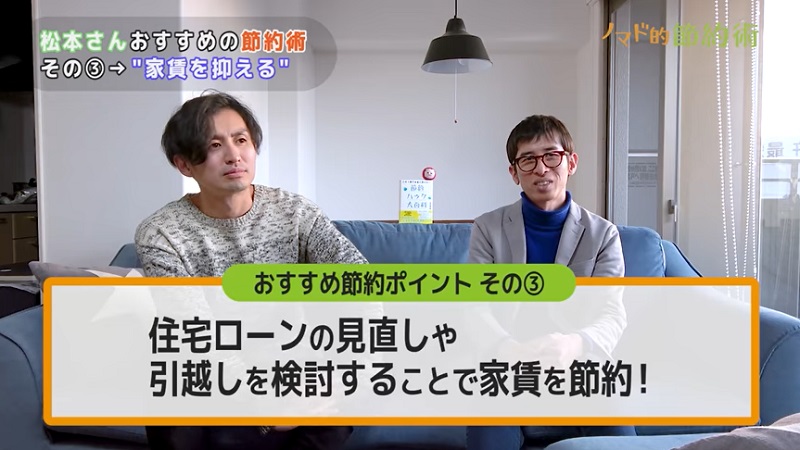

おすすめ節約術③:家賃を抑える

家を持っていたら住宅ローンを払うと思うんですけど、やっぱり高いじゃないですか。

住宅ローンだったら見直しをすることで、支払いが安くなることもあるので、借り換えの相談をしてみるのもいいですね。

最初だけちょっと面倒くさいんですけど、5年以上先を見て。

「トータルでどれくらいお得なのか」っていうのを計算してみると、お得なほうが分かりますよね。

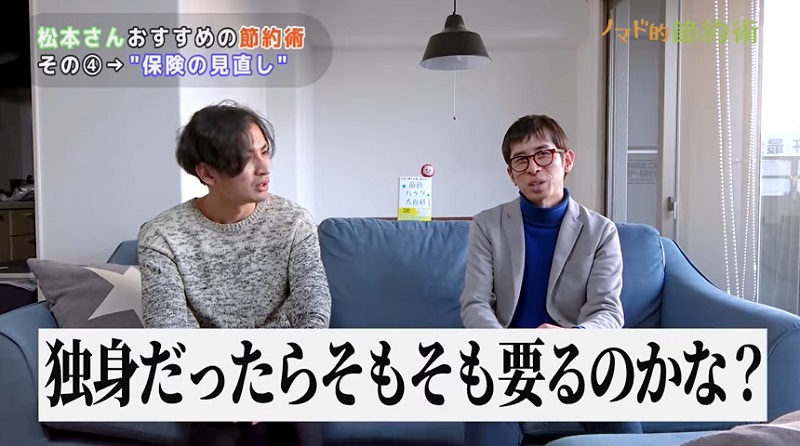

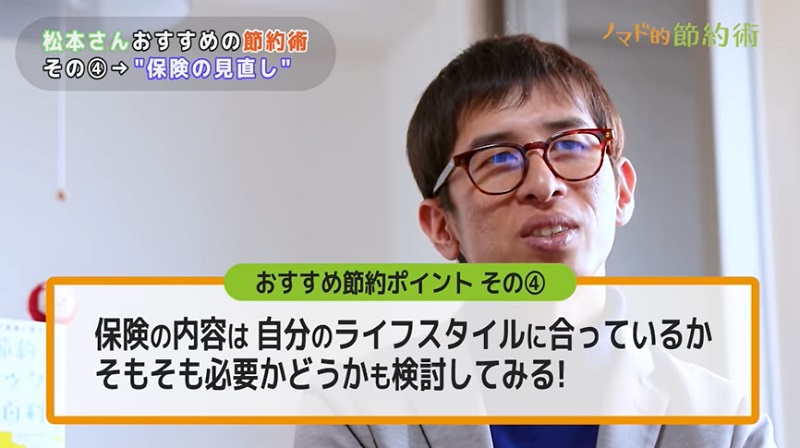

おすすめ節約術④:保険の見直し

「そもそも保険がいるのか」とか「その保険が自分に合っているか、家族の形に合っているか」っていうのも、見直したほうがいいです。

保険を見直してみて、仮に月1万円下がったら、年間12万円も変わってきます。

それに、独身だったら「そもそも保険が要るのかな?」と考えたほうがいいですよ。

親も基本的には自分たちで生きていけるし。

小さい子どもがいて奥さんが残されたら大変とか、そういうわけでもないから「民間の保険は要るのかな?」と思いますね。

入らなあかんのかな、とは思いつつ・・・。

たとえば、自分が病気になったときとか。

お金に困るのであれば、保険に入っておいたほうがいいですけどね。

貯金が結構あるなら、そっちでカバーできるのでいらないです。

高額療養費の制度とか、国の制度もありますから。

※高額療養費:公的な医療保険制度における給付のひとつ。日本国内で保険医療機関の窓口へ支払う医療費が、一定額以下に抑えられる。

あくまで僕自身は、そんなに神経質に考えなくてもいいのかなと思っています。

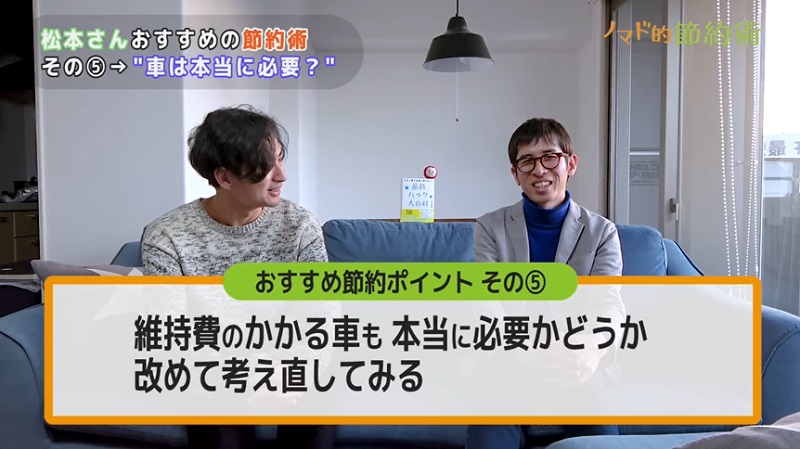

おすすめ節約術⑤:車は本当に必要か考える

僕も神戸に住んでますけど、神戸ってそれなりに都会なので車が無くても生活できるんですよね。

出身はすごく田舎なんですけど、その時も車は持ってなかったです。

自転車は持ってたから、自転車で駅まで行ってカバーしてました。

それこそ保険が要るじゃないですか。

車は無くてもいいんじゃないかっていうスタンスです。

固定費に関する話はそれくらいですね。

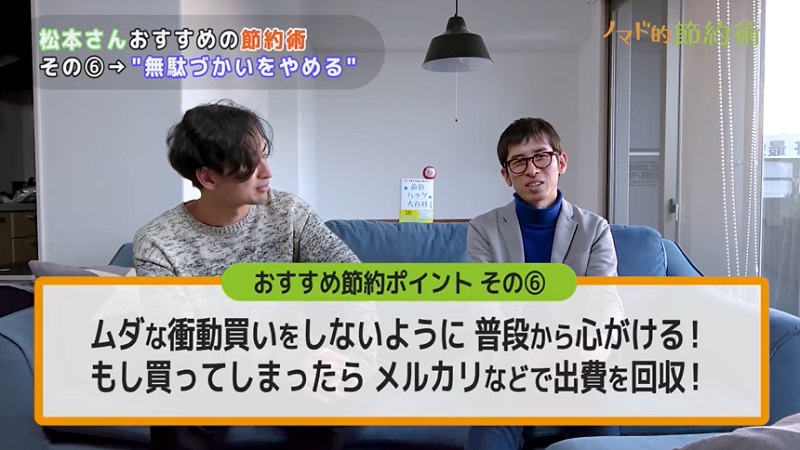

おすすめ節約術⑥:無駄づかいをやめる

「そもそもムダな買い物をしてませんか?」っていう。

もし買ってしまったらメルカリで売るとか、買い取りに出すとかして、無駄づかいした分をちょっとでも戻すようにしましょう。

▶ブログ「ノマド的節約術」のメルカリについての記事一覧はこちら

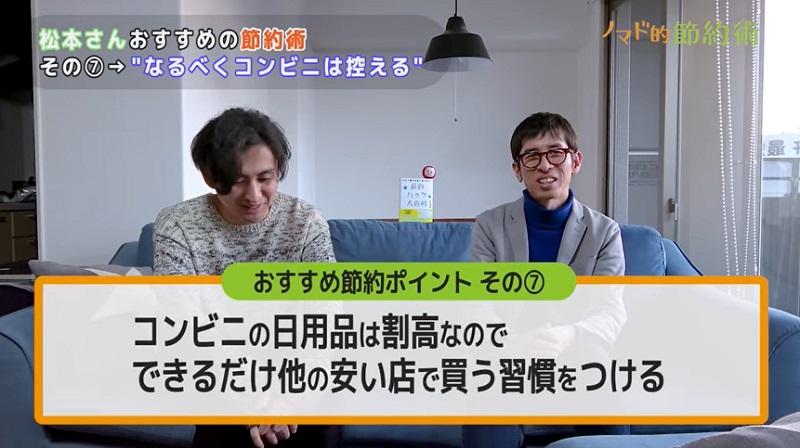

おすすめ節約術⑦:コンビニ通いは控える

コンビニで売ってるものって高いじゃないですか。

スーパーのほうが安いので、そういうちょっとした買い方の工夫だけでも変わってきますね。

1回あたりは大した節約ではないですけど、習慣化しちゃうので。

旅先のコンビニで水を買うことはあるので。

でも基本はコンビニプリントするとか、ATMでお金をおろすくらいしか使わないですね。

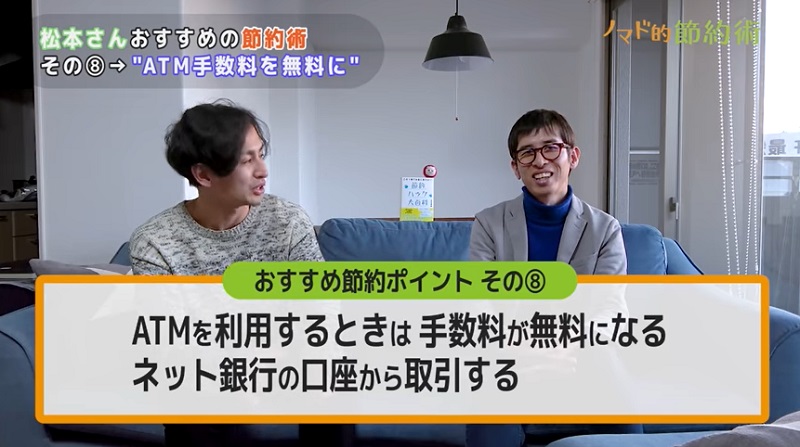

おすすめ節約術⑧:ATMの手数料を無料にする

振込み手数料も一切払わないようにしてます。

以前の動画でも紹介しましたけど、ネット銀行を上手く利用して全然そこにお金は使わないです。

▶ブログ「ノマド的節約術」の銀行口座についての記事一覧はこちら

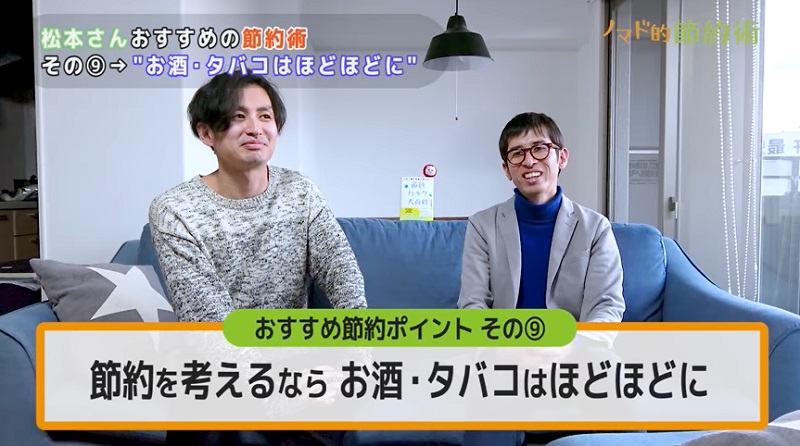

おすすめ節約術⑨:お酒やタバコはほどほどに

やっぱり仕事終わりに一杯飲みたいなと思ったら、一杯じゃ済まなくて。

男の一人暮らしって寂しいじゃないですか。

僕自身は、お酒を飲む習慣もタバコを吸う習慣も一切ないんですよね。

カメラ・森下さんの声:でもそれだけで僕らよりも資産の貯め込みが・・・。

松本さんとの消費の差がありすぎます。

その分、別のことをしてます。

会社員のときは、資格の勉強とかしてました。今だと仕事してますけど。

まぁお金の使い方は人それぞれなので、節約のことを考えるならほどほどがいいんじゃないかっていうことです。

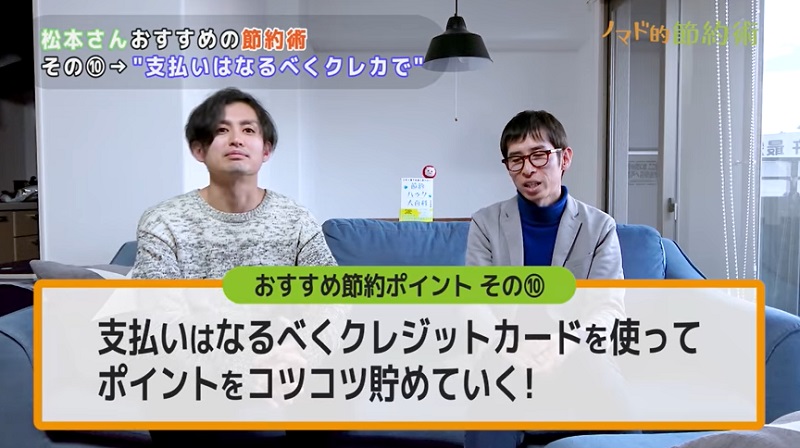

おすすめ節約術⑩:支払いはなるべくクレジットカードで

それなら使うときに使い方の工夫をしたほうが、節約できると思います。

なるべくクレジットカードで支払うようにしてますね。

カードによってはマイルが貯まることもあります。

現金払いにしてると、そういうのは付かないですよね。

ポイントが貯まる分だけ クレジットカードのほうが確実にお得です。

マイルが貯まるカードだったら、飛行機代がタダになったり安くなったりするし。

そういうのを続けていると、かなり変わってきますよ。

▶ブログ「ノマド的節約術」のクレジットカードの記事一覧はこちら

普通預金の金利が、0.001%とかなので。

クレジットカードなら払うだけで1%くらい戻ってくるので、全然違うじゃないですか。

そう考えるとめちゃくちゃお得なので、なるべくクレジットカードで支払ったほうがいいなと思います。

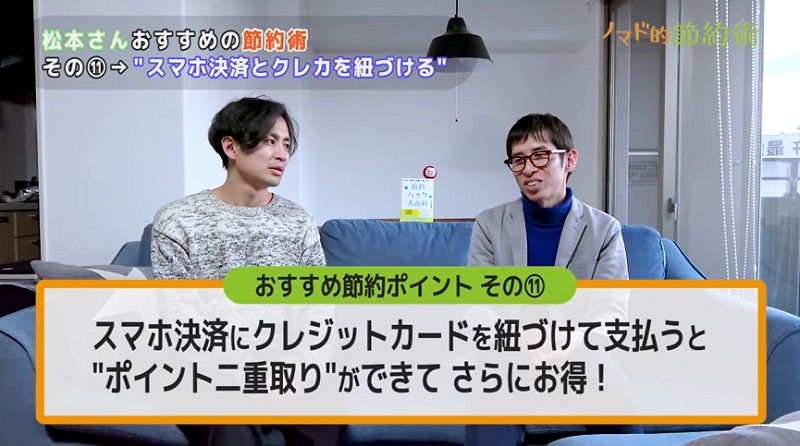

おすすめ節約術⑪:スマホ決済とクレジットカードを紐づける

今だとスマホ決済がありますね。PayPayや楽天ペイ、LINE Payとか色々あります。

▶ブログ「ノマド的節約術」のスマホ決済の記事一覧はこちら

▶PayPayについての動画を見る

クレジットカードのポイントとスマホ決済の利用ポイントが両方貯まるので、ポイントの“二重取り”ができます。

普通にクレジットカード払いするよりも、お得になることも多いですね。

今回のまとめ

当たり前のことなんやけど、あらためて聞くと「そうだよね」っていう。

身にしみる話がたくさん聞けました。

今回も「節約ちゃんねる」を見ていただき、ありがとうございました。

また次回もお楽しみに!

▶ブログ「ノマド的節約術」で節約術のおすすめ22選についての記事を読む

さいごに:この動画を書き起こした人の感想

今回は、普段の生活の中で意識できる節約術について知ることができました。

私も松本さんと同じLINE MOBILEを利用していますが、特に問題なく使えています。

大手キャリアを利用していた頃より5,000~6,000円も携帯料金が抑えられているので、格安SIMは節約につながっていますね。

またクレジットカードを持ってはいるものの、今まで現金で支払うことが多かったので、なるべくクレジットカード払いやスマホ決済へ切り替えていこうと思いました。

「1%のポイントが貯まるカードだったら、1万円分使ったときに100円分戻ってくる」という言葉をあらためて聞くと、現金払いは少なくしたほうがいいな・・・と感じます。

さがやんも話しているように、“当たり前になっている無駄づかい”に気づかせてくれる、ありがたい動画でした!

この動画を最初から見る

以下で、この動画を最初から見ることができます。

コメント