こんにちは、ノマド的節約術の松本です。

アシスタントのさがやんです。

松本さんは節約と同時に、投資にも力を入れられてるじゃないですか。

松本さんは節約と同時に、投資にも力を入れられてるじゃないですか。

僕自身は投資を全然やったことなくて、これから目を向けないといけないと思っています。

ただ投資といっても色々ありますよね?

ただ投資といっても色々ありますよね?

色々ありますよ。

今回は松本さんおすすめの投資術というか、どういう投資をされているのかっていうところを聞かせてください。

分かりました!

▼動画を見るにはこちら(公開日は2019/3/17)▼

目次

コツコツ積み立てするなら”つみたてNISA”がおすすめ!

コツコツ積み立てするなら”つみたてNISA”がおすすめ!の部分から見る

そもそも、投資って考えるのめんどくさくないですか?

めんどくさいですね。笑

僕も正直めんどくさいんで、なるべく考えなくて済む方法をやってます。

金融商品だと、積み立てをしてます。

金融商品だと、積み立てをしてます。

投資信託の積み立てとか、ロボアドバイザーの積み立てとか、あとiDeCoの積み立てとか。

積み立てっていうのは、お金をちょっとずつ口座に入れていくってことですか?

そうですね。毎月一定額を積立するとか、毎日に設定することもできるんですけど。

投資信託とかロボアドバイザーって何が違うんですか?

なんで使い分けてるんですか?

なんで使い分けてるんですか?

投資信託だと色々商品ごとに特徴があったりするんで、納得する商品があればそこに投資をして積み立てます。

なるほど!

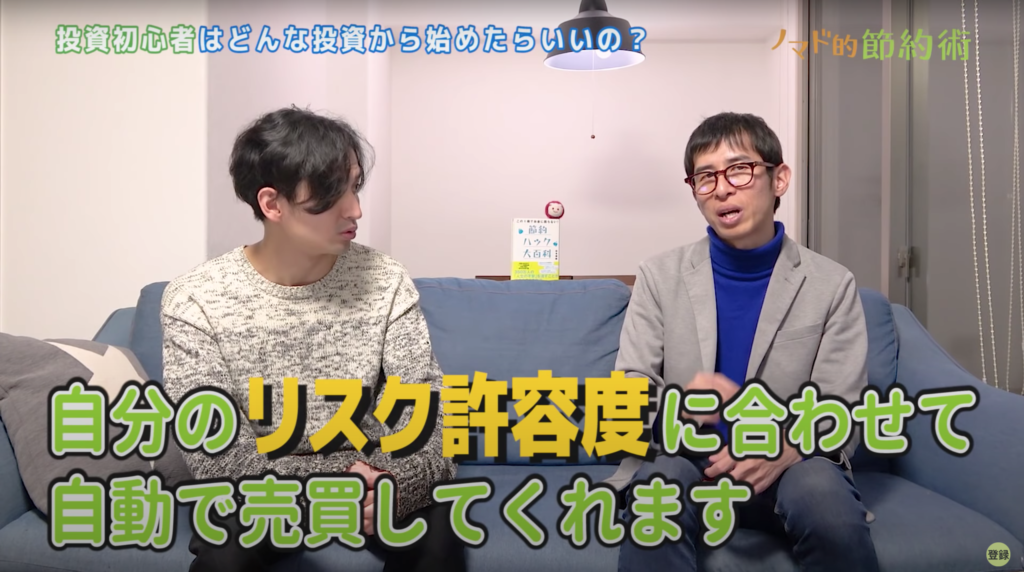

ロボアドバイザーになると、AIで勝手に買い付けしてくれるんで、自分のリスク許容度に合わせて自動で売買してくれます。

設定した範囲内で、やってくれるってことですよね?

はい、あんまり何も考えなくてもできるんですよ。

最初の申し込みで、自分のお金の考え方について色々質問されます。

最初の申し込みで、自分のお金の考え方について色々質問されます。

そうなんですね。

質問の答えを見てリスクの許容度を決めてもらえるんで、その許容度に応じた投資を勝手にやってくれますね。

なるほど!

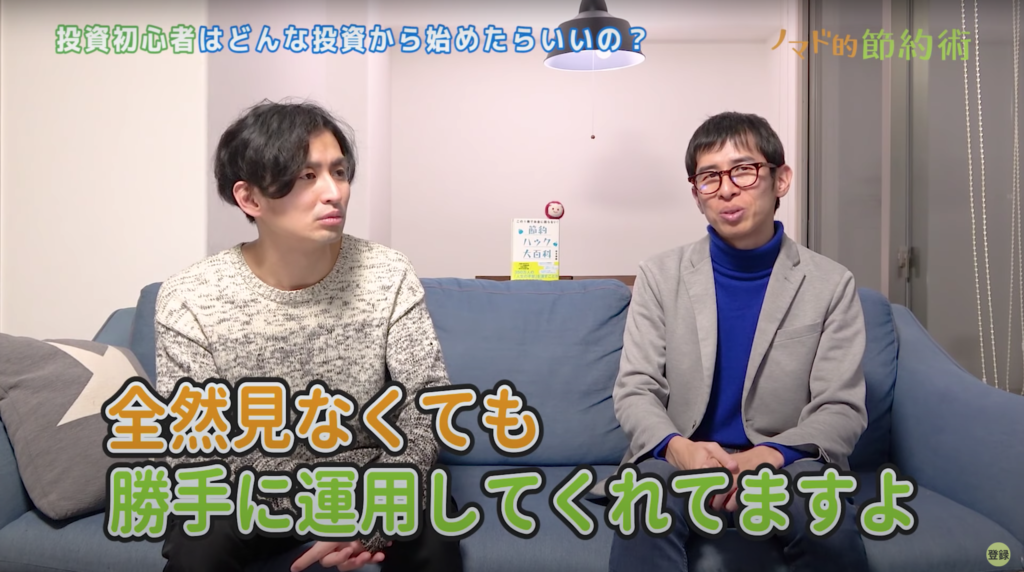

あとは口座にお金を入金しておいて、積み立ての設定をしておけばOKです。

全然見なくても勝手に運用してくれてますよ。

全然見なくても勝手に運用してくれてますよ。

積立だと投資のことをあまり考えなくてよくなるんで、他のことに時間が使えますよね。

なるほど。

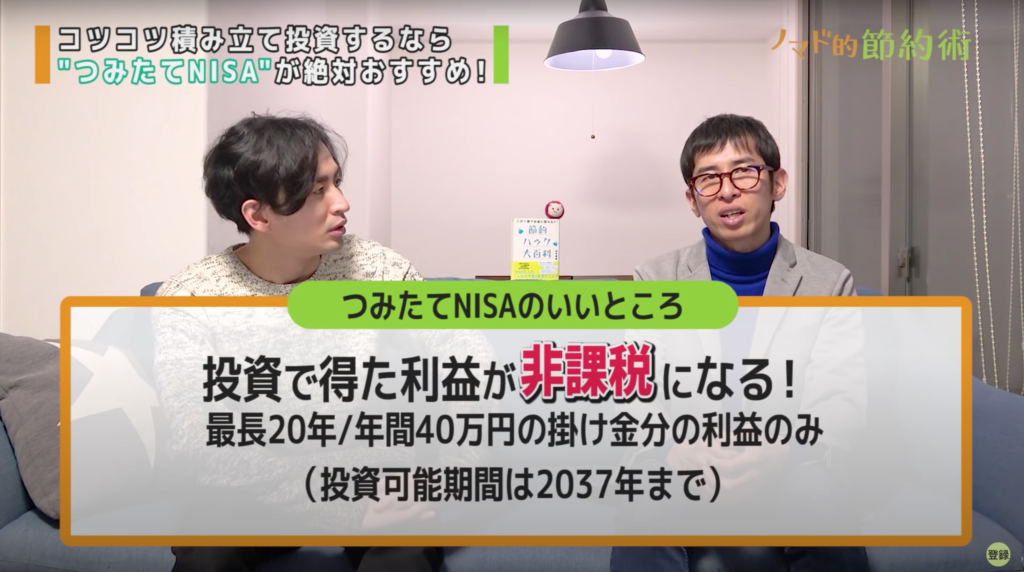

もし投資信託をやるんだったら、つみたてNISAっていう制度があるんで、それを使ってやった方が絶対に良いです。

つみたてNISAを使うと、年間40万円までの掛け金に対しての利益が非課税になるんですよ。

税金がかからない?

投資信託は売ったときに税金がかかります。でもつみたてNISAで投資信託を買った分の利益に対しては、税金がかかりません。

投資信託を積み立てていくんだったら、つみたてNISAが絶対にいいです!

投資信託を積み立てていくんだったら、つみたてNISAが絶対にいいです!

なるほど。

つみたてNISAっていう制度を通じて、投資信託を買うっていう感じですよね?

つみたてNISAっていう制度を通じて、投資信託を買うっていう感じですよね?

そうです。

年間40万までしか買えないんですか?

つみたてNISAで買えるのは、非課税枠で年間40万円までです。

そうなんですね。

もしそれ以上積み立てたいのであれば、普通に投資信託を買う感じになります。

だから長い目で見たときには、つみたてNISAの方がお得です。

だから長い目で見たときには、つみたてNISAの方がお得です。

参考:つみたてNISAの口座開設はどこがいい?おすすめの証券会社や銀行9選をブログ記事でまとめました

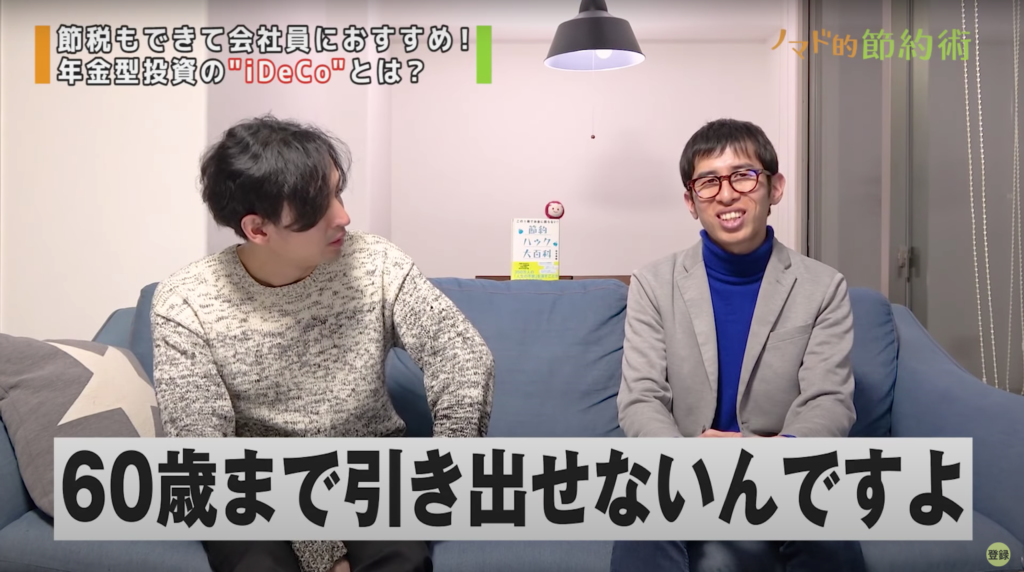

節税もできて会社員におすすめ!年金型投資の”iDeCo”とは?

節税もできて会社員におすすめ!年金型投資の”iDeCo”とは?の部分から見る

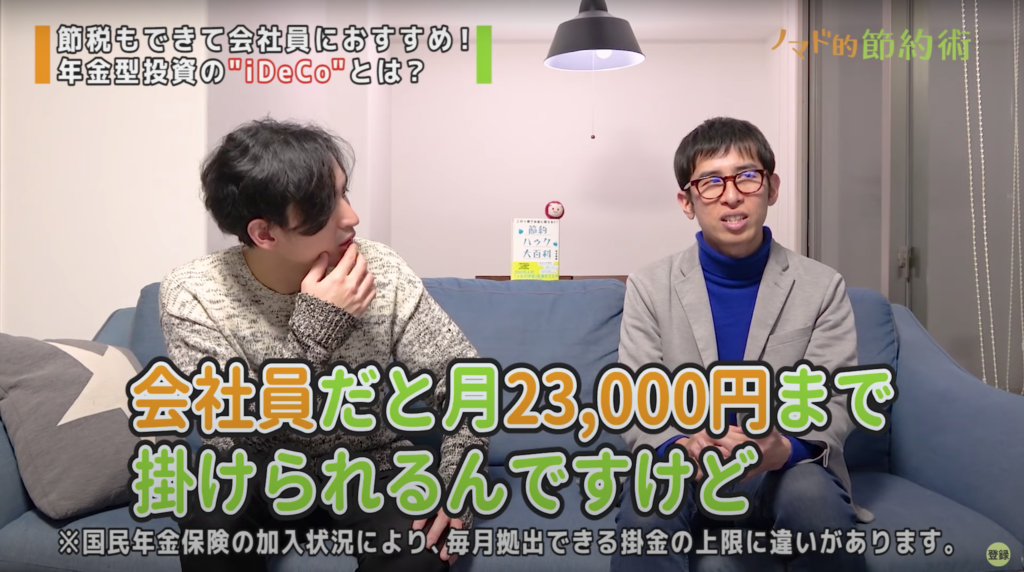

もう一つ似たような投資信託で、iDeCo(イデコ)っていうのがあるんですけど•••

iDeCoは積み立てた金額が所得控除になるんですよ。つまり節税です。

会社員だと、月23,000円まで掛けられるんですけど•••

年間で276,000円とかにもなるんで、本来それに対してかかってくる税金、仮に30%だとしたら年間8万円くらいは節税になります。

かなり節税できますね。

仮にそれが30年続けば、240万円の節税になるし、その掛けた金額で投資信託を買ったり、定期預金で運用するみたいなこともできます。

節税しながら運用もできるっていうサービスがiDeCoです。

節税しながら運用もできるっていうサービスがiDeCoです。

ただデメリットもあって、60歳まで引き出せません。

年金みたいなもんですね。

自分で年金を積み立ててるみたいな感じですよね。

メリットだけ聞いたらめちゃくちゃいいと思うんですけど、デメリットが60歳まで引き出せないっていうのは、すごい残念なところなんで…。

今やっぱりお金あったほうがいいじゃないですか。

今やっぱりお金あったほうがいいじゃないですか。

そうですね。

今を楽しく生きたいっていうのはどうしてもあるんで、会社員の人にはおすすめなんです。

あとは「ある程度お金を持ってて使い道がない」という人もいいですね。絶対やった方がいいくらい。

あとは「ある程度お金を持ってて使い道がない」という人もいいですね。絶対やった方がいいくらい。

あんまりお金に余裕が無くて貯金ができないくらいの人だったら、ちょっと考えた方がいいかな。

あまり無理して加入するものでもないかなと思います。

あまり無理して加入するものでもないかなと思います。

なるほど。

iDeCoやるくらいだったら、先に投資信託を月1,000円でもいいんで積み立ててみるとかで様子を見ながらいろいろ考えていく方が、やりやすいかなとは思います。

参考:iDeCoのおすすめ商品7選。金融機関ごとにおすすめの投資信託を紹介

自分の経験やスキルにお金を使う「自己投資」もおすすめ

自分の経験やスキルにお金を使う「自己投資」もおすすめの部分から見る

ここまで金融商品についていろいろ話しました。

結局生きていくためにお金を投資しているので、自分自身の経験とかスキルへ自己投資もやっています。

結局生きていくためにお金を投資しているので、自分自身の経験とかスキルへ自己投資もやっています。

見た目のいい服を買うとか、旅行して新しい経験をするとかも立派な投資です。

自己投資すると、後々仕事の面でもプラスになってくると思うんで、なるべくそっちにもお金を使うように意識はしています。

自己投資すると、後々仕事の面でもプラスになってくると思うんで、なるべくそっちにもお金を使うように意識はしています。

なるほど!

自己投資と同時に、金融商品にも投資したりと両方やったりしてます。

個人的には、自己投資の方を優先したほうがいいんじゃないかなとは思いますね。

両方投資すれば、良いサイクルになってくるかもしれません。

個人的には、自己投資の方を優先したほうがいいんじゃないかなとは思いますね。

両方投資すれば、良いサイクルになってくるかもしれません。

今回はおすすめの投資・自己投資について説明しました。

最後まで見ていただき、ありがとうございました!

最後まで見ていただき、ありがとうございました!

ありがとうございました。

この動画を書き起こした人の感想

私は「投資した方がいいらしいけど、具体的になにがいいかわからない」という状態だったので、投資の種類やおすすめの方法が分かりました。

なんとなく毎月5,000円の投資信託は積み立てていましたが、つみたてNISAにしてませんでした。

つみたてNisaにすれば年間40万円までは節税できるようなので、すぐにつみたてNISAに切り替えたいと思います。笑

また「投資=金融商品を買うこと」というイメージが強かったため、自己投資をした方がいいという松本さんの意見は新鮮でした。

自分のお金・収入支出のバランスを見ながら、無理のない投資にチャレンジしていきたいです。

この動画を最初から見る

以下で、この動画を最初から視聴できます。

コメント