こんにちは!ノマド的節約術の松本です。

アシスタントのさがやんです。

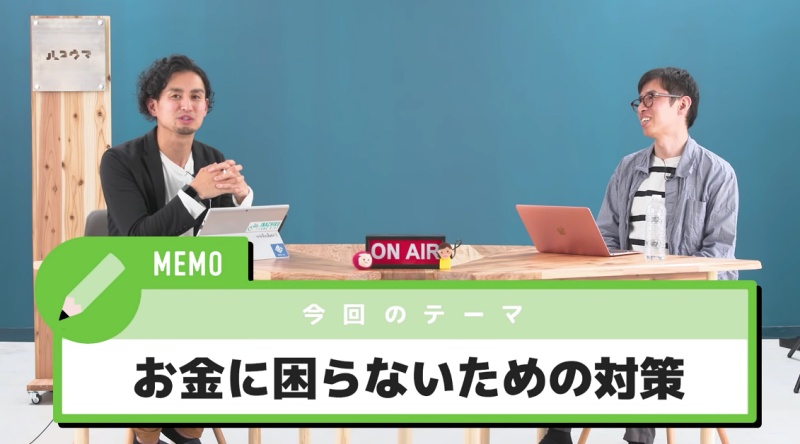

今回は、お金に困らないための対策を教えてください。

今回は、お金に困らないための対策を教えてください。

ぼくも昔はお金に困っていたので、過去の自分に伝えるつもりで聞きます!笑

私もお金に困った経験があるので、必死に試行錯誤しましたよ。

このチャンネルで話してきたことの総集編として、考え方・テクニックを紹介します。

このチャンネルで話してきたことの総集編として、考え方・テクニックを紹介します。

▼動画を見るにはこちら(公開日は2020/06/20)▼

目次

収入と支出の洗い出し

まずは自分の収入・支出を洗い出しましょう。

このチャンネルでは何回も紹介している方法ですが、本当に大事なことですよね。

「お金をいくらもらって、いくら使って、手元にはどれだけ残っているか」の把握ですね。

「お金をいくらもらって、いくら使って、手元にはどれだけ残っているか」の把握ですね。

そうですね。

収入と支出の洗い出しは、節約の第一歩です。むしろこれをやらないと、なにもできません。

収入と支出の洗い出しは、節約の第一歩です。むしろこれをやらないと、なにもできません。

当たり前のことなんですが、やってない人も多いですよね。

そうですね。

収入・支出が数字として目の前に出されたら、現実が分かります。

マネーフォワードといったアプリでもいいので、まず1ヶ月分の家計簿をつけてみましょう。

収入・支出が数字として目の前に出されたら、現実が分かります。

マネーフォワードといったアプリでもいいので、まず1ヶ月分の家計簿をつけてみましょう。

家計簿を1ヶ月つけてみるだけでも、お金の流れが分かりますよね。

家計簿テンプレートの使い方を別の記事で紹介しているので、気になる方はぜひ参考にしてみてください。

参考:家計簿テンプレートを無料配布!スプレッドシートやエクセルでの使い方を解説

固定費を減らす

収入と支出の洗い出しができたら、次は毎月払っている固定費を見直しましょう。

必要ないサービスを解約したり、他の安い契約に乗り換えたりしてください。

特にスマホ代は安くできるので、月1万ぐらい払っているなら、格安SIMにして節約しましょう。

特にスマホ代は安くできるので、月1万ぐらい払っているなら、格安SIMにして節約しましょう。

なるほど!

固定費を減らせば、自然と貯金ができます。

参考:固定費削減を真っ先にやれば月72,500円節約に!家計が助かるおすすめの固定費節約術まとめ

投資信託を積み立てる

徐々に貯金ができたら、次は投資信託の積み立てがおすすめです。

ちょっとずつ投資に回すことで、単純に貯金するだけでなく、投資でお金が増える可能性が出てきます。

そうですね。

景気に左右されるリスクはありますが、長い目で見て資産を増やしたいなら、投資信託はおすすめですよ。

100円からでも気軽に始められるので、自分の貯金額・余裕を考えながら、投資してみましょう。

100円からでも気軽に始められるので、自分の貯金額・余裕を考えながら、投資してみましょう。

実際にぼくが投資信託を始めた動画、松本さんが運用している投資信託の結果を報告する動画もあるので、ぜひチェックしてみてください。

ポイントキャンペーンを活用する

細かいテクニックなら、ポイントキャンペーンの活用もおすすめですね。

最近だったらPayPayの還元セールのような、お金やポイントがもらえるキャンペーンを活用しましょう。

ポイントを積み重ねると、意外と大きな金額になったりしますよね。

定期的にポイントキャンペーンを利用していけば、支出も減って、貯まったポイントで支払いもできます。

お金を使う機会も減るので、ポイントキャンペーンを活用していると、手元にお金は残っていきますね。

お金を使う機会も減るので、ポイントキャンペーンを活用していると、手元にお金は残っていきますね。

定期預金を利用する

投資が怖いなら、定期預金がおすすめですね。

定期預金は、預け入れから一定期間引き出せない預金で、通常の預金よりも金利が高く設定されています。

定期預金は、預け入れから一定期間引き出せない預金で、通常の預金よりも金利が高く設定されています。

ボーナス時期になると、金利0.3〜0.5%のいい定期預金が出てくるので、1年以内でお金を預けてみるといいと思います。

今は金利が0.001%の預金も多いので、0.3〜0.5%は高いほうですね。

定期預金だったら、投資に比べて、リスクもありません。

「投資信託すら怖い」という人にも、定期預金だったらおすすめできます。

「投資信託すら怖い」という人にも、定期預金だったらおすすめできます。

定期預金だったら、着実にお金が増えますよね。

そうですね。

ぼくもサラリーマン時代は定期預金をかなり活用してましたね。

ぼくもサラリーマン時代は定期預金をかなり活用してましたね。

参考:お金を散財する方の貯金テクニックは強制的に定期預金に預けるのがおすすめ

守りを固めて生活コストを抑える

これまで説明した方法は「お金をどうやって守るか?」の話です。

そうですね。

先に守りを固めることで、支出が減ります。

支出を減らして生活コストを下げれるようになったら、次は収入を増やす方に切り替えればいいと思います。

支出を減らして生活コストを下げれるようになったら、次は収入を増やす方に切り替えればいいと思います。

なるほど!

生活コストが下がっていれば、その分収入が増えたときに、手元に残るお金の割合が増えます。

収入と共に生活コストが上がってしまうと、手元に残るお金が増えません。

収入と共に生活コストが上がってしまうと、手元に残るお金が増えません。

たしかに・・・

生活コストを下げておけば、もし収入が減ったとしても、生きていけます。

なので節約を考えるなら、守りを固めて生活コストを削減しましょう。

なので節約を考えるなら、守りを固めて生活コストを削減しましょう。

節税する

収入が増えると、税金を納めなければいけません。

会社員の人でも「ふるさと納税・iDeCo(イデコ)」の2つはおすすめです。

節税すればその分だけ、お金が手元に残るので、手取りが増えることにつながります。

節税すればその分だけ、お金が手元に残るので、手取りが増えることにつながります。

そうですね。

自営業・フリーランスだと、節税の方法はたくさんあります。

小規模企業共済・経営セーフティ共済という制度を使えば、預けている金額を所得控除に適用できます。

小規模企業共済・経営セーフティ共済という制度を使えば、預けている金額を所得控除に適用できます。

なるほど!

あと仕事のために使ったお金は経費になったり、工夫すれば節税はできます。

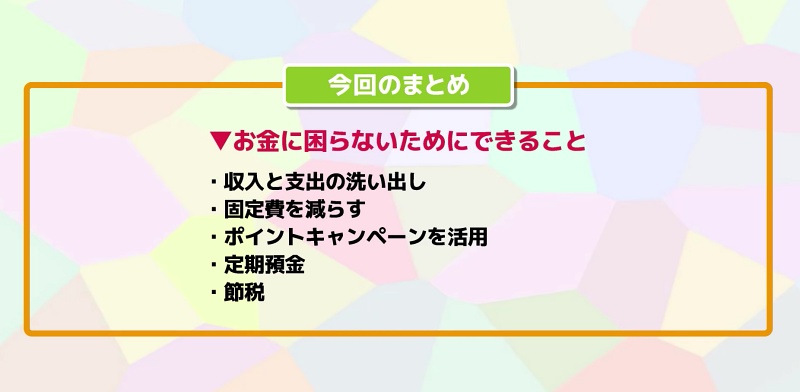

まとめ

今回紹介した方法をひたすら繰り返していけば、どんどんお金は増えていきます。

まずは「先に守りを固めて、固定費を下げたあとに、収入・資産を増やしていく」という考え方が、お金に困らなくなる秘訣!

まずは「先に守りを固めて、固定費を下げたあとに、収入・資産を増やしていく」という考え方が、お金に困らなくなる秘訣!

やろうと思っても、意外とできてないことが多いですよね。

そうだと思います。面倒なことばっかりなので。笑

急がば回れってことですね。

遠回りしているように感じますが、確実にお金が増えています。

自分ひとりで取り組める方法ばかりなので、簡単に始められるのもおすすめポイントです。

自分ひとりで取り組める方法ばかりなので、簡単に始められるのもおすすめポイントです。

今回は、過去に紹介した節約・お金への考え方の振り返りでしたね。

初心に戻った気分になりました。笑

初心に戻った気分になりました。笑

ぼくも今回紹介した考え方をもとにして行動しています。

ぜひみなさんも参考にしていただければと思います。

地味な方法が多いですが、参考になればうれしいです。

最後までご視聴いただき、ありがとうございました!

最後までご視聴いただき、ありがとうございました!

さいごに:この動画を書き起こした人の感想

今回は、お金に困らないための普遍的な考え方と対策を紹介した動画でした。

私もお金への知識が全くない状態から、この考え方・対策を実施して、今ではまとまった金額の貯金や投資信託の運用ができるようになっています。

収入と支出の洗い出し・固定費を下げるという基本的な方法は、「え?そんなに効果あるの?」と疑問に思うかもしれませんが、1回やってみると自分のお金を把握できます。

マネーフォワードなどの家計簿アプリを利用すれば、自動で記録されるので、とても便利!

「全然貯金が貯まらない・給料日前にはお金がない」というなら、今回紹介した方法をぜひ試してみてくださいね。

参考:資産管理・家計簿アプリ「マネーフォワード」の使い方・使いこなすコツまとめ

この動画を最初から見る

以下で、この動画を最初から見ることができます。

コメント